Este sitio web solo utiliza cookies técnicas propias obligatorias con la finalidad de hacer que su navegación sea segura.

Asimismo, utiliza cookies de terceros opcionales para hacer análisis estadístico de las visitas a la web y conocer su usabilidad.

Si desea más información o cambiar la configuración de su navegador, puede visitar nuestra Política de Cookies.

Pulse el botón "Rechazar cookies opcionales" o "Aceptar todas las cookies" para confirmar que ha leído y aceptado la información aquí presentada.

Las Inversiones Financieramente Sostenibles de las Entidades Locales en 2018 aumentan un 46% respecto a 2017

Por Afi

El importe total en Inversiones Financieramente Sostenibles realizado en 2018 por las Entidades Locales asciende a 1.342 millones de euros.

Martes, 13 de agosto de 2019

En virtud de la Disposición Adicional sexta de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, las Entidades Locales (EE.LL.) podrán destinar el superávit o remanente de tesorería para gastos generales a financiar inversiones financieramente sostenibles (en adelante, IFS) siempre y cuando cumplan los siguientes requisitos:

Que cumplan o no superen los límites establecidos en materia de operaciones de endeudamiento.

Que presenten en el ejercicio anterior superávit en términos de contabilidad nacional y remanente de tesorería positivo para gastos generales.

Que el periodo medio de pago a proveedores no supere el plazo máximo de pago de 30 días previsto en la normativa sobre morosidad.

Aunque estos requisitos, ya vienen siendo cumplidos por un gran número de municipios hace varios años, tras las liquidaciones presupuestarias de las EE.LL. de 2018, 1.405 entidades (162 más que en 2017) han comunicado IFS por un importe total de 1.341.8 millones de euros, lo que supone un 45,9% más respecto a 2017, cuando esta cifra alcanzó la cifra de 919,7 millones de euros. La ampliación de los destinos posibles para las IFS y las necesidades de las EE.LL. de realizar mayores inversiones ha condicionado este crecimiento tanto en volumen como en número de entidades que se acogen a las IFS.

Por entidades, el 64,4% del total, es decir, 864 millones, corresponden a IFS realizadas por ayuntamientos y el 35,6% (477,8 millones) a diputaciones provinciales.

Diferenciando por tipo de inversión, son los programas correspondientes a vías públicas (330,3 millones de euros), patrimonio (270,1 millones de euros), transporte de viajeros (115,1 millones de euros), carreteras (113,9 millones de euros), parques y jardines (70,6 millones de euros) y abastecimiento domiciliario de agua potable (50,3 millones de euros), los que han absorbido la mayor parte de los recursos.

Por Comunidades Autónomas, la distribución de las cuantías correspondientes a las IFS realizadas por sus EE.LL. es la siguiente:

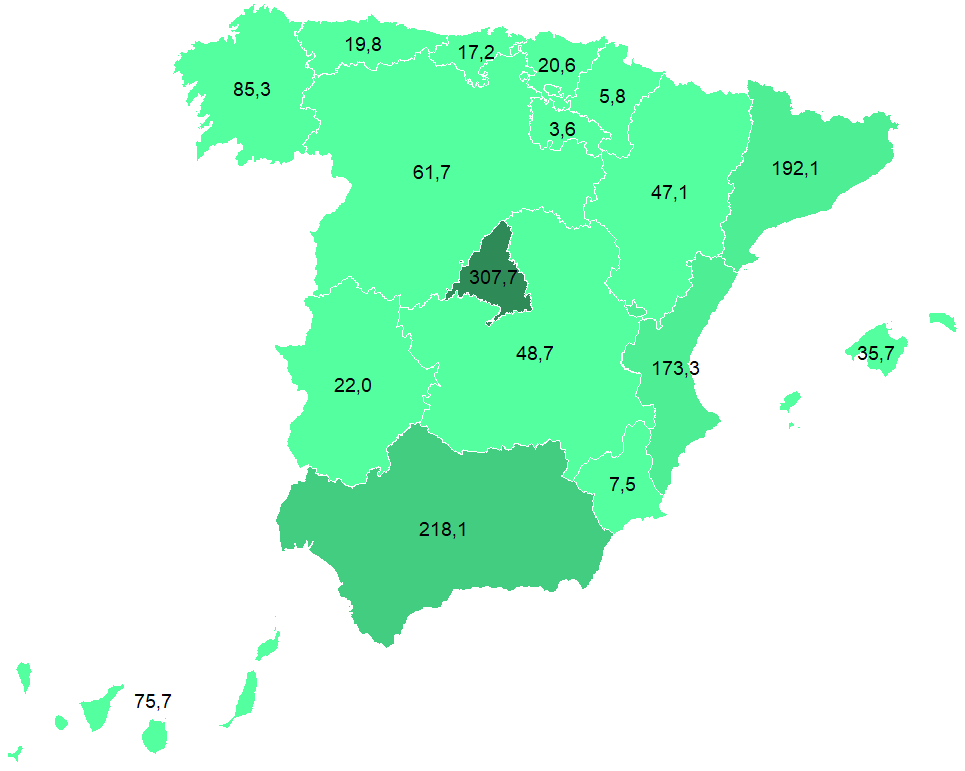

Imagen 1. Cuantía de las IFS realizada por los ayuntamientos de cada Comunidad Autónoma (millones).

Fuente: MINHAC.

Las EE.LL. de la Comunidad de Madrid son las que invierten mayor volumen de IFS (un 22,9% del total), principalmente por la ejecución de inversiones del Ayuntamiento de Madrid (271 millones de euros, un 88,1% del total de IFS de la Comunidad de Madrid), seguidas de Andalucía (donde destaca la inversión realizada por la Diputación de Sevilla con 55,2 millones de euros) y Cataluña (tanto Ayuntamiento como Diputación de Barcelona destacan con 30,3 y 23,3 millones de euros en IFS, respectivamente).

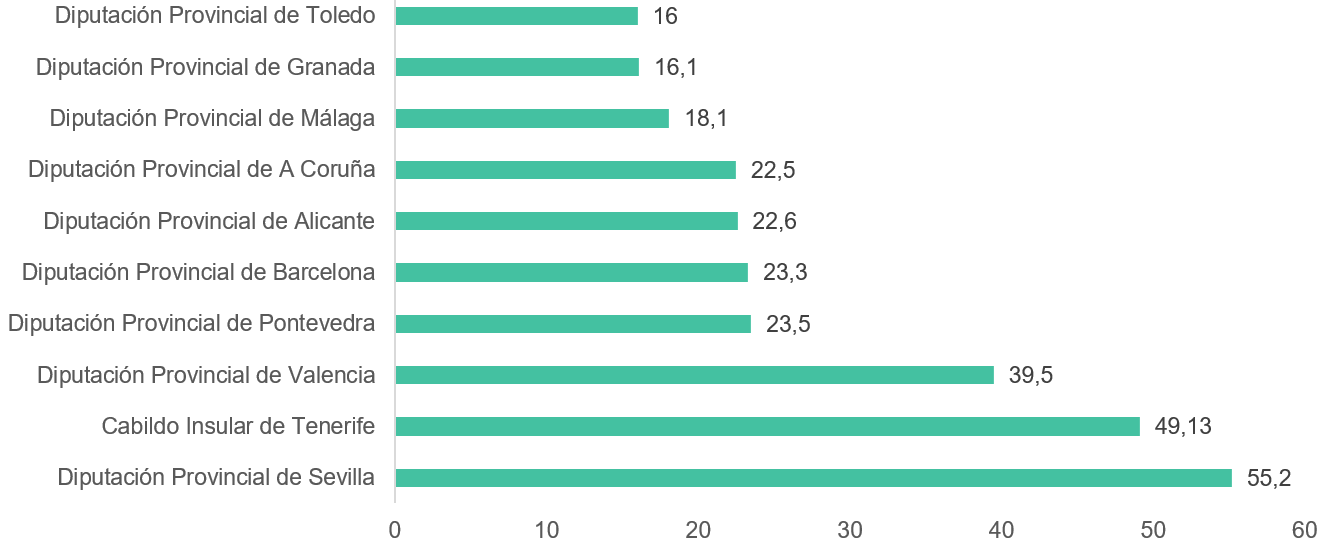

Además de lo anterior, del conjunto de diputaciones provinciales, destacan, con proyectos que superan los 15 millones de euros:

Gráfico 1. Diputaciones que han invertido más de 15 millones de euros en IFS (millones).

Fuente: MINHAC.

Esas diez diputaciones representan, en total, un importe de 286 millones de euros, el 59,8% de la inversión realizada por dichas entidades.

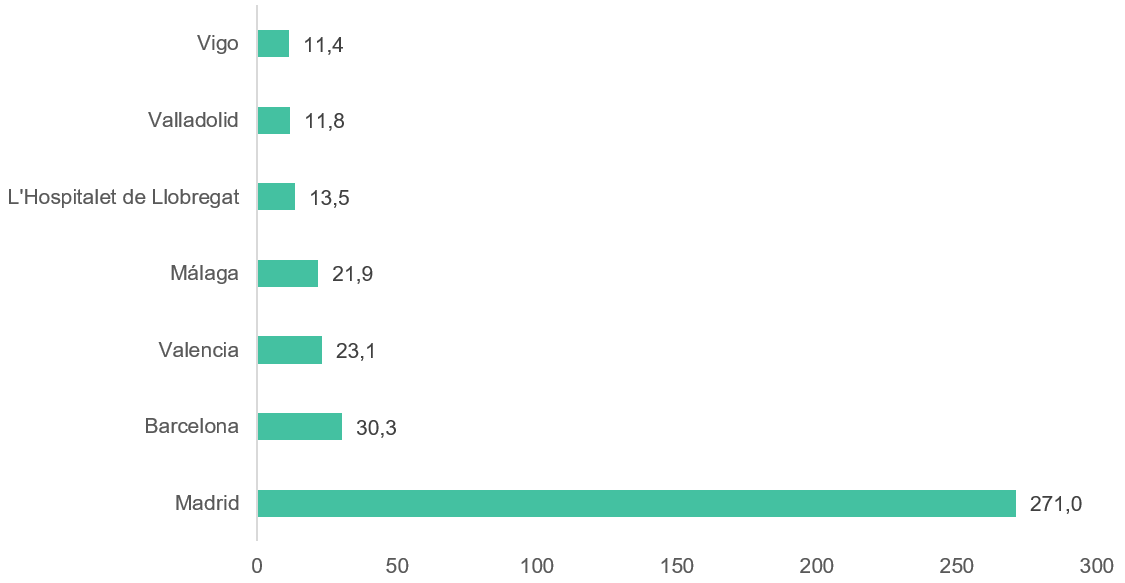

De los ayuntamientos, por haber realizado inversiones por valor superior a 10 millones de euros, destacan los siguientes:

Gráfico 2. Ayuntamientos que han invertido más de 10 millones de euros en IFS (millones).

Fuente: MINHAC.

Estos siete ayuntamientos han ejecutado el 44,3% de las IFS realizadas por todos los ayuntamientos que han presentado información, lo que supone un importe total de 383 millones de euros.

Puede acceder al informe Completo a través del siguiente enlace.

La operación ha sido realizada correctamente.

En breve recibirá en su dirección de e-mail un

correo electrónico con la información necesaria

para finalizar su alta.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar, como

sus carpetas de correo no deseado, sociales u otras.

Indíquenos la dirección de correo electrónico con la

que inicia sesión en elsectorpublico.es y le

enviaremos las instrucciones para que restablezca la

contraseña.

Ayuda / Recordar contraseña

Hemos enviado un correo electrónico a

. Haga clic en el enlace dentro del

correo electrónico para restablecer su contraseña.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar,

como sus carpetas de correo no deseado, sociales u

otras.

¿Quiere ser usuario Premium y

acceder a todo el contenido de

elSectorPublico.es?

Todas las fichas municipales.

Comparadores entre entidades locales.

Acceso y descarga en Excel de todos los datos municipales y provinciales de la base estadística.

¡Y muchos más contenidos especializados!

o llámanos al 915 200 100

Déjanos tus datos

La solicitud se ha realizado correctamente.

En breve uno de nuestros gestores se pondrá en contacto con usted.

Gracias por su interés.

Contenido exclusivo para usuarios Premium

Lo sentimos pero este contenido es sólo para

usuarios Premium.

Dejar un comentario