Evolución de la deuda de las Entidades Locales hasta cierre de 2022

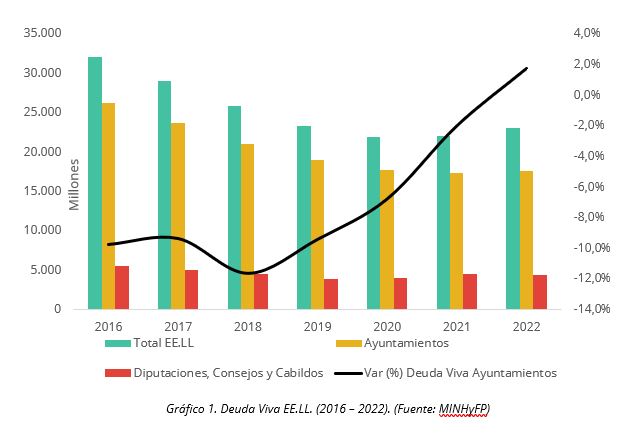

El montante global de la deuda viva de las Entidades Locales a 31 de diciembre de 2022 se situó en 23.019 millones de euros, aumentando en un 4,3% respecto a 2021.

Jueves, 28 de septiembre de 2023

Según los datos facilitados por el Ministerio de Hacienda y Función Pública (MINHyFP), el volumen de deuda viva de las Entidades Locales a 31 de diciembre de 2022 aumentó respecto al del ejercicio anterior, situándose en 23.019 millones de euros. El 77% de dicho volumen correspondía a los ayuntamientos (17.627 millones de euros) y el 19% a las diputaciones (4.359 millones de euros).

El crecimiento porcentual de la deuda de las Entidades Locales en 2022 fue de un 4,3% respecto a 2021. A dicha evolución contribuyeron los ayuntamientos, cuya deuda ascendió un 1,8%, al tiempo que la correspondiente a las diputaciones descendió un 2,1%.

El crecimiento porcentual de la deuda de las Entidades Locales en 2022 fue de un 4,3% respecto a 2021. A dicha evolución contribuyeron los ayuntamientos, cuya deuda ascendió un 1,8%, al tiempo que la correspondiente a las diputaciones descendió un 2,1%.

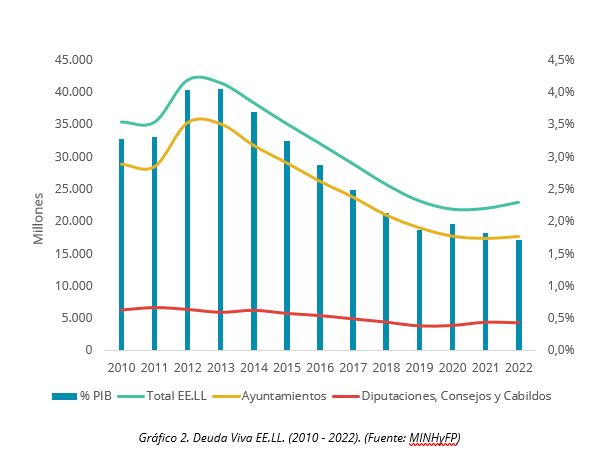

En 2021 se registró la primera subida en el endeudamiento público local desde 2012. A pesar de los incrementos de los dos últimos años, desde 2012 las EE.LL. han amortizado deuda por un importe de 18.920 millones de euros.

El aumento del montante de deuda viva en 2022, sin embargo, no ha implicado la misma evolución en la ratio respecto al PIB a precios de mercado. De ese modo, el indicador se redujo del 1,8% de 2021 al 1,7% de 2022. El porcentaje más elevado se alcanzó en 2013, con un valor del 4%.

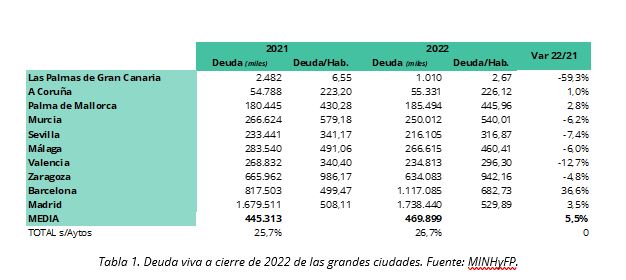

Respecto a la evolución de la deuda viva de las diez grandes ciudades entre 2021 y 2022, destaca que cuatro de ellas presentaron un incremento de su importe, siendo Barcelona el ayuntamiento en el que este fue más elevado. Por el contrario, es el ayuntamiento de Las Palmas de Gran Canaria el que más redujo su saldo de pasivos financieros en términos porcentuales, al tiempo que es la entidad con un nivel de deuda por habitante más reducido: 2,67 euros por habitante en 2022.

Respecto a la evolución de la deuda viva de las diez grandes ciudades entre 2021 y 2022, destaca que cuatro de ellas presentaron un incremento de su importe, siendo Barcelona el ayuntamiento en el que este fue más elevado. Por el contrario, es el ayuntamiento de Las Palmas de Gran Canaria el que más redujo su saldo de pasivos financieros en términos porcentuales, al tiempo que es la entidad con un nivel de deuda por habitante más reducido: 2,67 euros por habitante en 2022.

La media de incremento de la deuda en las grandes ciudades fue del 5,5%, por tanto, por encima de la correspondiente al conjunto de los ayuntamientos.

El ayuntamiento de Zaragoza era el que mayor importe de deuda por habitante presentaba a cierre de 2022 (942,16 euros por habitante), a pesar de que en dicho ejercicio redujo su saldo vivo en 32 millones de euros.

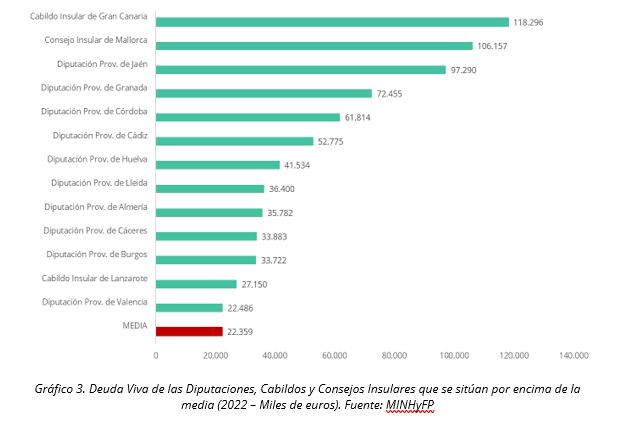

Respecto a diputaciones, cabildos y consejos en 2022, cabe señalar que la media de deuda era de 22,4 millones de euros por entidad.

El Cabildo Insular de Gran Canaria y el Consejo Insular de Mallorca fueron los que presentaron un volumen de pasivos más elevado, por encima de los 100 millones de euros.

En el otro extremo se situaban las Diputaciones de Soria, Zamora y Ciudad Real, que no tenían deuda a cierre del ejercicio 2022.

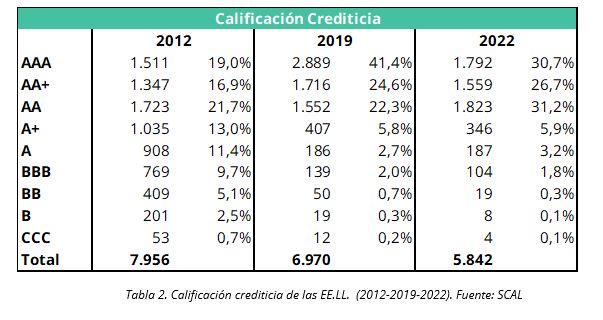

En cuanto a la evolución de la clasificación crediticia de las Entidades Locales que han informado de sus liquidaciones al MINHyFP, se observa que desde 2012 se ha producido una reducción del porcentaje de entidades que tienen una peor calificación (BBB o inferior).

En cuanto a la evolución de la clasificación crediticia de las Entidades Locales que han informado de sus liquidaciones al MINHyFP, se observa que desde 2012 se ha producido una reducción del porcentaje de entidades que tienen una peor calificación (BBB o inferior).

Por otra parte, desde 2019 y hasta 2022 se manifestó una reducción del porcentaje de entidades con la mejor calificación (AAA), que se fueron ubicando en AA+ o en AA.

Etiquetas:

Deuda

Dejar un comentario